住宅購入とお金の本

特集17住宅ローン あきらめないで!

ブラックリスト、派遣・契約社員、産休・育休etc.

今、住宅がお買い得なことは分かっていても、“転職後間もない”、“産休中・育休中のため”、 “派遣社員や契約社員という雇用形態のため”、或いは、“ブラックリストのため” 等々、そもそも住宅ローンが組めないとあきらめている方、あきらめるのはまだ早いのです! このようなケースの場合、多くの銀行で住宅ローンをお断りされてしまうことが多いのですが、全ての銀行が同じ審査基準という訳ではありませんから、選択する銀行によってはキチンと審査が通るのです。

今回は、住宅ローンが通り難い以下の4つのケースについて、各銀行の審査基準を挙げて具体的に検証してみたいと思います。

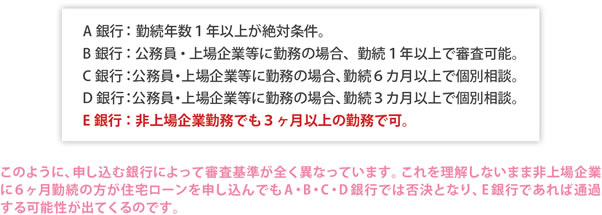

転職後間もないケース

多くの銀行が、債務者の勤務年数を原則3年以上としています。但し、実際には勤続1年以上経過していれば審査のテーブルに乗せることができます。このあたりまでは、ご存知の方もいらっしゃると思います。

それでは、勤続1年未満の場合、銀行の審査基準はいったいどうなっているのでしょうか?

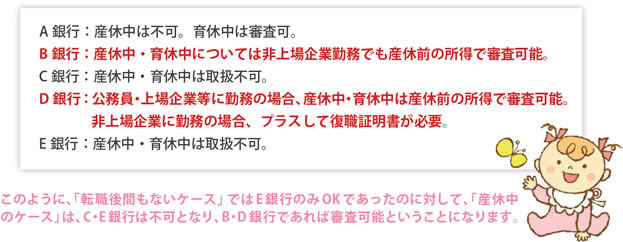

産休中・育休中のケース

奥様が産休中・育休中の場合、実は多くの銀行で奥様の住宅ローン参加は不可と判断されることが多いのです。

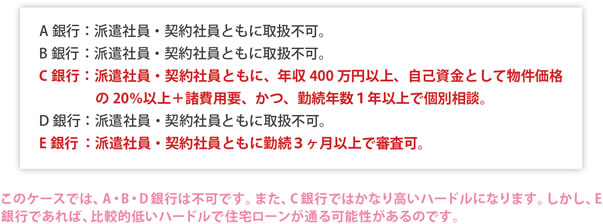

派遣社員・契約社員のケース

読者の中で「雇用形態が派遣社員だから・・・」とか「契約社員だから・・・」といったことで、住宅ローンが組めないと思っている方はいらっしゃれば、それは間違いです。

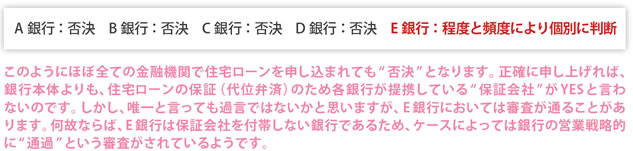

ブラックリストのケース

過去に分割払いの買物やキャッシングの延滞等により、個人信用情報機関にそういった履歴が残っている方、いわゆる“ブラックリスト” のケースです。現在日本には3つの個人信用情報機関(CIC、KSC、JICC)が存在します。かつては、それぞれの個人信用情報機関が情報を別々に管理していた時代がありましたが、今は各個人信用情報機関が他の機関のデータを共有していますので、過去の借り入れ事故はほぼ全ての金融機関で把握できることになっています。しかも、完済後5年間その情報は保管され開示されることになっているので、「ついうっかり・・・」の事故でもほとんどの金融機関で住宅ローンを組むことができないという時代なのです。

このようなケースの場合、各金融機関ではどのような取り扱いになっているのでしょうか?

まとめ

このように、住宅ローンを申し込む場合、ただやみくもに銀行を決定してはダメです。それぞれの審査条件に合致した銀行でないと、せっかく審査が通るものも通らないということになるのです。また、住宅ローン借り入れに心配のない方も、本当はもっと金利優遇が伸びるのに、銀行のチョイスによっては金利優遇が伸びないということもあります。こういった各銀行の審査基準を的確に把握し、それを提案できる不動産会社を選ぶことが住宅探しと同じくらい重要なポイントとなるのです。

※ FP 住宅相談ネットワーク各社では、さまざまな金融機関の審査基準を把握した上でご相談に対応しております。住宅ローンでご不安の方もお気軽にお問い合わせください。