銀行の金利優遇による借入金利の引き下げがこれ以上期待できないレベルまでに達した現状、今や金利の比較だけでは銀行を選び辛い時代に突入してきました。本稿では、銀行を選ぶ際のさまざまなサービスや特色について、1級ファイナンシャルプランニング技能士(CFP)でFP住宅相談ネットワーク代表・黒須秀司講師がわかりやすく解説致します!・・・読者の皆さん、ホントに金利だけで選んでいいんですか??

-将来“変動金利型”から“固定金利特約型”へ

切り替えのしやすさで選ぶ-

変動金利型住宅ローンでお借り入れをされる方が多い昨今ですが、変動金利型は将来短期の固定金利型(固定金利特約型)への変更が自由にできることをご存知の方はあまりいらっしゃらないようです。例えば、将来変動金利型住宅ローンの店頭金利が上昇するような場面では、上手にタイミングを見計らって3年固定、5年固定など、短期の固定金利型へシフトすることで、借り手に不利な金利上昇を和らげることが可能とも言われています。

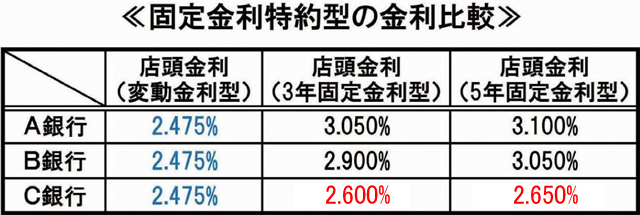

それでは、下の表をご覧ください。(表中の金利は2017年1月時点)

A・B・C各銀行とも、変動金利型住宅ローン店頭金利は同じです。しかし、3年固定、5年固定金利を見てみるとC銀行は特に低い金利になっています。このように、固定金利特約型の金利をあえて低く設定している銀行があります。このような傾向の強い銀行を選ぶことによって、将来の金利変動に備えるということも銀行選択のひとつの切り口と言えます。

-団体信用生命保険の内容で選ぶ-

住宅ローンの借り入れをすると付帯される(できる)団体信用生命保険(団信)ですが、債務者が死亡した際に住宅ローン債務が無くなる団信はどこの銀行でも共通した内容です。しかし、死亡時の保障以外に保障内容を充実させた○大疾病保障特約付きの団信(特約付き団信)を取り揃えている銀行が増えてきました。団信の良いところは、年齢・性別等関係なく、一律に低廉な負担で大きな保障に加入できるところです。しかし、加入は借入時のみで返済途中で加入することはできません。そういった意味でも保障内容が充実した特約付き団信のラインアップをしっかりと押さえておくことが大切です。

①コスト0円で特約付き団信に加入できる銀行

ある銀行では、債務者がガンに罹患した場合、入院などの所定の就業不能状態があれば、期間中の住宅ローン返済額の補償を受けられ、かつ、1年間の入院継続などの継続した就業不能状態になった際に保険金が支払われて、住宅ローンの返済が全て免除となる補償が付いた7大疾病補償保険が債務者の負担0円で加入ができる銀行があります。

②ガンと診断確定されると住宅債務が全て免除となる団信に加入できる銀行

前述①の場合は、1年以上の継続した就業不能状態が必要ですが、このタイプの特約付き団信ではガンと診断確定された場合に以後の住宅ローンの返済が全て無くなるものです。このタイプは住宅ローンの金利に上乗せになりますが、0.2%~0.3%の金利上乗せで加入できます。3,000万円の住宅ローンを組んだ場合、0.2%の金利上乗せであれば、毎月2,720円程度の負担増で加入できます。

③インフルエンザなどでその月の住宅ローン返済が免除となる団信に加入できる銀行

インフルエンザやノロウィルス、風邪をこじらせたなど、身近な病気やケガで自宅療養(就業不能状態)が必要と診断された際、その就業不能の期間内に住宅ローンの返済日が含まれる場合、その月の住宅ローンの返済額が0円になる団信です。例えば、毎月25日が返済日の方が、12月24日にインフルエンザに罹患し、5日間自宅療養と診断された場合、12月分の住宅ローン返済額(ボーナス併用にしていればボーナス分も)が0円になるという、驚きの保障内容です。

-銀行独自の助成金がもらえる銀行を選ぶ-

最近では、環境配慮型の設備を備えた住宅が増えてきました。太陽光発電システムなどの大げさなシステムでなくても結構です。エコジョーズといった給湯器であれば多くの住宅で標準的に設置されていると思います。購入された住宅にそのような給湯器が設置されていれば、独自の環境助成金を出して頂ける銀行があります。もし、その銀行で3,000万円の住宅ローンを組んだ場合、何と15万円の助成金が頂けるのです。

また、もし太陽光発電システムが設置された住宅を購入されるなら、日照補償(3年間)を無料で提供してくれる銀行もあります。

-繰り上げ返済が無料or簡単な銀行を選ぶ-

多くの方が定年までに返済を終えたいとお考えのことと思います。その場合、繰り上げ返済で返済期間を短縮することになります。繰り上げ返済の手数料が有料の銀行もあれば、無料の銀行もあります。また、無料でもインターネットバンキングでの手続きに限定されている銀行や逆に店頭での手続きに限定していたり、繰り上げ返済の金額の最低ラインがある・なしの違いもあります。ある銀行では毎月決まった額の繰り上げ返済をインターネット上での簡単な設定で自動的に可能にしているところもあります。

-給与振込の銀行から自動的に返済額を振り替えてくれるサービスで選ぶ-

お勤めの会社によっては、給与の振込銀行が指定されている場合もあるかと思います。しかしながら、指定銀行の住宅ローンがその方にとって有利な銀行とは限りません。もし、指定銀行以外で住宅ローンの融資を受ければ、当然ながら住宅ローン融資を受けた銀行口座から返済を行うことになります。この場合、給与振込口座から住宅ローン融資を受けた銀行口座へ毎月資金を移すことになります。しかし、ある銀行では毎月無料で給与の振込銀行の口座から住宅ローン融資を受けたその銀行に資金を移動するサービスを行っています。振込手数料もかからず、手間も省けとても助かるサービスです。

以上のように住宅ローンの金利以外のサービスや周辺商品があり、その内容は各銀行でさまざまです。近年、銀行間の住宅ローン金利優遇の過当競争により、貸出金利はもう下げられないほどの水準になっています。銀行を選ぶ際は借入時の金利優遇だけでなく、それ以外のサービスや周辺商品の内容もチェックすべき時代に突入したと言えるでしょう。

FP住宅相談ネットワーク各社では、このようなサービスや周辺商品のご説明や、その方に合ったサービスや商品のご提案も無料で行っております。住宅探しだけでなく、住宅ローンの細部にわたるご相談もお気軽にお問合せください。