住宅購入とお金の本

特集37極論!住宅ローンの繰上げ返済は不要 という考え方

住宅ローンを組む際、多くの方が定年までに住宅ローンを終えたいとお考えだと思います。しかし、将来イメージした通りに繰り上げ返済ができるのかどうかが不安で住宅購入に踏み切れないという方もいらっしゃるのではないのでしょうか。今回は、定年後における住宅ローンをどのようにするかの方策を1級ファイナンシャルプランニング技能士(CFP)でFP住宅相談ネットワーク代表・黒須秀司講師が提案いたします!

60歳・65歳定年時の住宅ローン残高は?

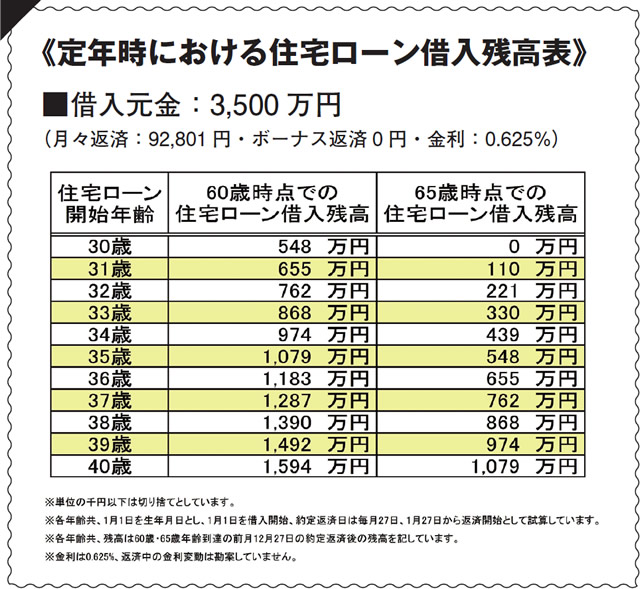

多くの方は住宅ローンを35年返済でお組みになります。その場合、大半の方は60歳、或いは65歳の定年退職年齢を超えた住宅ローンをスタートさせることになる訳です。さて、全く繰り上げ返済をしなかった場合、定年退職時における残高はいくら残るのでしょうか?なかなかイメージしづらいですよね。参考ですが、30~ 40歳の方が3,500万円の住宅ローンを組んだ場合、住宅ローン開始年齢毎の60歳・65歳定年退職時にはいくら残高が残るのか、表にしてみましたのでご覧ください。(下表)

住宅を購入する目的は?

ここでご質問です。そもそも、皆さんにとって住宅を購入する目的は何なのでしょうか? ご購入された住宅は、将来お子様に相続させることが目的なのでしょうか?少子化の時代、将来お子様が結婚されて、相手方の親御さんの不動産も相続されるかも知れません。二か所も不動産を相続してその二つとも有効に利用してもらえるのでしょうか?また、仮に一か所だったとしても、その土地にお子様世帯が住んでくれるのでしょうか? そこで発想を変えて、住宅をお子様に残してあげることを前提にせず、今住宅を購入されるご夫妻が老後のために有効利用するという考え方をしてみてはいかがでしょうか?極論、繰上げ返済をしない!

皆さん「リバース・モーゲージ」という金融商品はご存知でしょうか?リバース・モーゲージは、不動産を担保に老後資金を調達する有効な手段のひとつです。不動産は売却しなければ換金できないものですが、リバース・モーゲージであれば、自宅を担保に金融機関から老後資金を調達できます。売却をする訳ではないので、生涯住み慣れたご自宅に住み続けることができ、かつ、老後資金も調達できるのです。リバース・モーゲージで調達した老後資金は、ご夫妻がお亡くなりになった後にその自宅を売却して充てるという仕組みです。このように、定年までに住宅ローンの返済を終えている方であれば、住宅を担保に不足する老後資金を調達できるのですが、定年時にまだ住宅ローン返済中の方がこれを利用した場合、住宅ローンの一括繰り上げ返済 をすることもできるのです。 先程の表に戻りますが、40歳で住宅ローンを開始した方が繰り上げ返済を一切せずに65歳の定年を迎えたとすると、表の前提条件通りであれば、1,079万円の住宅ローン残高が残っているはずです。