銀行間の住宅ローン融資競争の過熱化に伴い、ついに住宅ローン新規融資事業から撤退する銀行が現れはじめました。今後、住宅ローン融資から撤退する銀行が増加した場合、現在の超低金利の状況はどう変わって行くのか、1級ファイナンシャルプランニング技能士(CFP)でFP住宅相談ネットワーク代表・黒須秀司講師による“誌上セミナー”として解説致します!

銀行の住宅ローン撤退とは?

2017年10月30日の日経新聞の記事から引用させていただきますと、三菱UFJ信託銀行が、2018年4月から、住宅ローン事業の新規融資をやめるという報道がされておりました。グループの三菱東京UFJ銀行の代理店として住宅ローンは取り扱うものの、自行での新規融資からは撤退するという内容でした。グループ内の役割分担を明確化して、事業の効率化を図るためとのことです。また、翌々日、11月1日の日経新聞の記事では、みずほフィナンシャルグループも、2018年度にも一部の地方での新規の住宅ローン業務から撤退するとの報道がなされていました。要約すると、両行ともに収益性の低い業務から撤退をするという判断がなされたということです。

銀行収益を圧迫する金利優遇制度とはいったい何か?

金利優遇制度をご存知ない方のために、まず住宅ローンにおける変動金利型住宅ローンの金利優遇制度の仕組みから解説いたします。

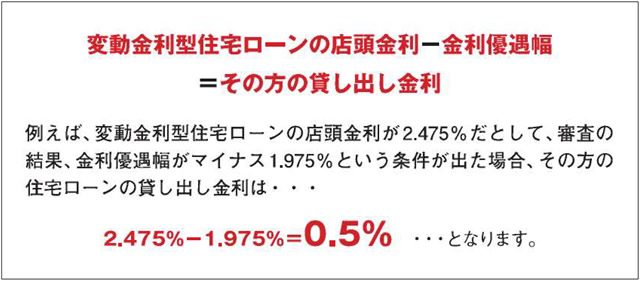

2017年12月時点の変動金利型住宅ローンの店頭金利は多くの銀行で2.475%を付けています。本来この店頭金利で融資されるはずの住宅ローンが、銀行間の住宅ローン融資競争により、借り手となるお客様の状況に応じて(例:自己資金の額やその比率・勤務先の規模や勤務年数等)、それぞれの銀行が定めた一定の条件をクリアできるケースにおいては、その方への貸し出し金利を割り引きするようになったのです。これが金利優遇制度です。ちなみに、金利優遇幅の計算方法は単純な引き算です。

加えて、この金利優遇制度は、住宅ローンを返済している間は、その時々の店頭金利からずっと引き続けてくれるという、借り手としてはとてもありがたい制度なのです。

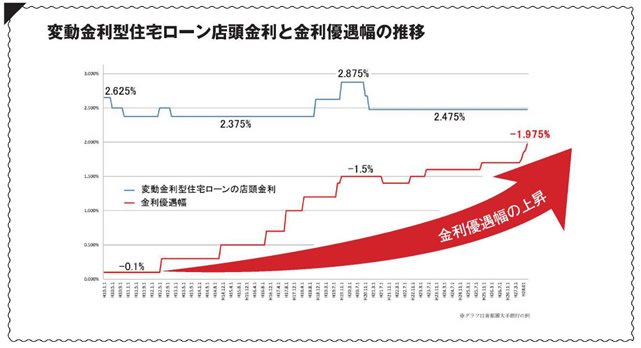

ここで、住宅ローンの情勢がどのように推移してきたのか、ある首都圏の銀行における過去20年間の変動金利型住宅ローンについて、店頭金利とそこからの最大優遇幅を時系列に置き換えた以下のグラフをご覧ください。

グラフの青線は変動金利型住宅ローンの店頭金利の推移です。この20年間、店頭金利はほとんど動いていないことがお分かりいただけると思います。

次に赤線の金利優遇幅です。20年近く前は-0.1%程度の引き幅だったものが、年を負う毎に引き幅が大きくなっていることがお分かりいただけようかと思います。

このように、銀行の住宅ローン融資の利ザヤが年々縮小し、収益性の低い業務になっている事がグラフにも如実に表れています。今や銀行によっては貸出金利が0.4%台の銀行もあるくらいです。2016年1月の日銀のマイナス金利の施策によって、ダブついた資金の一部が住宅ローン融資に向かい、結果、銀行間の競争が固定金利型住宅ローンを含め更に激化し、ついに住宅ローン事業から撤退する銀行が現れ始めたと言えるのではないのでしょうか。

今後の住宅ローン金利は?

あくまで仮説ではありますが、金利競争から撤退する銀行が今後も増えるような状況になった場合、常識的に考えて市場原理からすれば競争が緩和することになり、貸出金利は上昇に転じるのではないのでしょうか。もし、今後そのような状況が見込まれるのならば、住宅ローンは借り手優位の今が借り時と言えるのかも知れません。

融資銀行の選び方

借り手優位の住宅ローンの状況ではありますが、銀行も住宅ローンの金利だけにスポットを当てている訳ではありません。繰り上げ返済の無料化は多くの銀行で共通化してきましたが、例えば、給与振り込み口座から毎月無料で住宅ローン返済口座へ資金を移動してくれるサービスや、団体信用生命保険の保障内容の違いなど、それぞれの銀行独自の特色を打ち出してきています。

そのためにFP住宅相談ネットワーク各社では、その方その方の細かなご希望をお聞きしながら、どの金融機関が適しているかの診断やご提案を無料で行っております。是非一度、お気軽にお問合わせください。