住宅購入した後で

住宅ローンの返済について

実録!マンガでわかる!返済困難に陥るケース6

ケース3:家族に介護が必要になった場合

家族に介護の必要が・・・うちの家族に限っては大丈夫だろう?

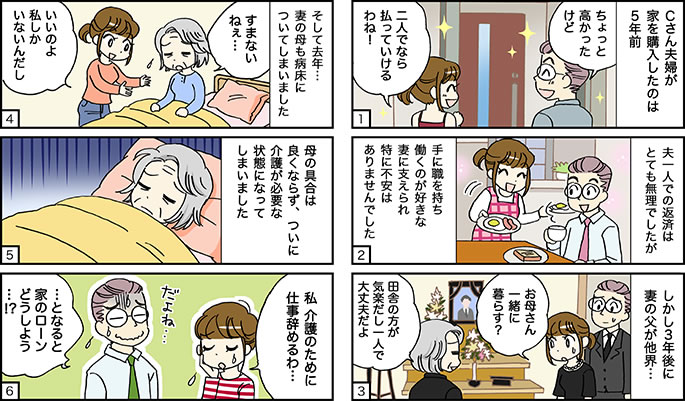

C様が当社にご相談に来られたのは、去年の夏ごろでした・・・

住宅を購入したのは5年前、当時は仕事をされていた奥様の収入を合わせて借入されていらっしゃいました。借入額は4,500万円と、ご主人一人の収入では支払うことができない住宅ローンでしたが、奥様には手に職があったのと、そもそも働くことが好きだったということもあり、特に心配もせずに借入をされたとのことでした。

身辺の状況が変わったのはそこから3年が経ったころからです。

奥様は東北のご出身なのですが、1年前お父様が他界され、お母様を引き取る話も出ていたのですが、本人が都会に出てくることを拒否されたとのことで、お母様は地元でアパート暮らしを始められました。

半年ほどは問題がなかったのですが、やはり寂しさからか、あれだけ元気だったお母様が突然病気がちになられ、その都度、奥様は会社を休んでお見舞いに出かける日々となったのです。行ったり来たりが半年ほど続いたつい先日、とうとうお母様は介護が必要な寝たきりの状態となってしまわれたのです。

奥様は一人っ子なので必然的にご自宅で引き取ることになり、会社を辞めて介護を始めることになったのですが、やはりご主人一人の収入ではとても住宅ローンの返済が出来ない状況です。

共働きの収入がなくなることは、「うちに限ってはないだろう」と、身の丈に合わない買い物をしてしまったと後悔されていらっしゃいました。

相談を受けたFPの対応-庭付きの郊外型住宅は売却の方が可能性大

人によって、期間も違えば状況も違うのが介護です。介護は子育てと違い、何年続くかもわかりません。ただ、日本人の平均寿命からある程度の期間の見当がつけられます。C様の場合25年程度の介護期間を想定する必要があります。

次に一般的な介護費用がどの程度必要なのかが問題になります。

○在宅介護にかかる年間費用…約43万円(食費など除く)

○施設介護にかかる年間費用…約120万円程度といわれています。

今回のC様のケースでは在宅介護でも合計1,000万円以上の介護費用を捻出しなくてはなりません。

奥様の収入も見込めなくなってしまった現時点では、住宅ローンという最大の支出をカットする必要があります。方法としては、ご自宅の「売却」、もしくは「賃貸に出す」の2通りがありますが、今回は売却のご提案をいたしました。というのもC様の住宅は庭が大きく、敷地面積にはゆとりがあるのですが、駅までの距離が遠く、利便性が高い物件ではないため、賃貸に出してもニーズが低く、空室率が高くなり、安定した収入は見込めないと判断したからです。結果、日当たりや環境が良いこともあり、想定以上の価格で売却することができました。

FPからの助言

今回のケースは誰にでも起こりうることです。

今はまだまだ元気なご両親であっても、いつ何どき介護が始まるかは解りません。生命保険の加入状態などの最適化を図り、どんな事態にでも対応できるだけの余力を残した生涯設計を立てる必要があるでしょう。