住宅購入の前に

資金計画

特に注意すべき5つのケース

ケース4:子どもの人数が多い場合

住宅ローンを取り組むうえで、家族構成を考慮することはとても大切です。

子供の数は教育費や養育費に大きな影響を及ぼします

大きな要素としては「教育費」があります。また当然、食費をはじめとしたその他の生活費などの「一般養育費」支払いも考慮に入れる必要があります。

これらは必要な期間が住宅ローンの次に長期間にわたりますので、ローン借入の際には、お子様の人数や年齢、進学予定を考慮して住宅ローンの金額を考える必要があります。

厚生労働省の調査によると、現在の平均出生率は約1.4。つまり、最終的なお子様の人数が1人であるご家庭が過半数だということです。しかしながら、住宅購入をお考えのタイミングで「うちは子供は一人に決めている」というご家庭は少なく、どちらかというと「二人になる可能性もあるな」とお考えになられているご家庭が大半です。そのような状況であるのならば、住宅ローンの支払いも建物の間取りも「お子様二人」に合わせて備えておかなければならないということになります。

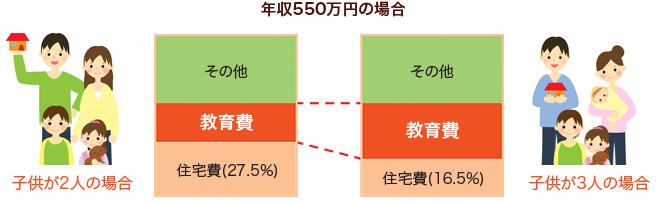

教育費や養育費の増大で、年収に対する住居費の割合に大きく差 が出ます

また、お子様2人の標準的なご家庭(ご主人様の年齢35才 年収約550万円 サラリーマン)の場合、収入に占める住宅費の割合(返済比率)として27.5%が一般的な数値として用いられますが、お子様が3人以上となる場合、教育費や一般養育費が増加します。ひとり当たりの教育費のみを考えても、小学校、中学校、高校は公立、幼稚園、大学は私立の場合で約1,300万円程かかりますので、上記の返済比率のまま支払いを進めてしまうと、家計自体が破たんしたり、お子様に十分な教育環境を用意できなくなる可能性があります。

学資保険や教育ローン等の利用も含め住宅ローンと同じように月々支払いにならすと月々約3万円が教育資金として必要となります。さらに一般養育費を考慮すると月々約5万円程を想定しなくてはなりません。 この金額を返済比率(27.5%)に換算すると、お子様が3人の場合、年収が550万円の場合は約11%下げた16.5%、700万円でも約8.5%下げた19%を標準値として考える必要があります。

一般的な数字だけでなく、個々人の条件を詳しく精査することが肝要。専門家にご相談を

ただし、あくまで上記の数値は一般的な物差しで、ご主人様の年収や年齢、奥様が働いているかどうか等の個別的事由も考慮に入れなくてはなりませんし、お子様の成長に合わせて、家計の余力を繰り上げ返済に回す時期や教育費に費やす時期を分けて検討していかなくてはなりませんので個人で判断されるより、専門家のアドバイスを受けられることをオススメします。

[関連リンク]