住宅購入とお金の本

特集14住宅購入は消費増税後の方が有利?

複雑な緩和措置を分かりやすく解説

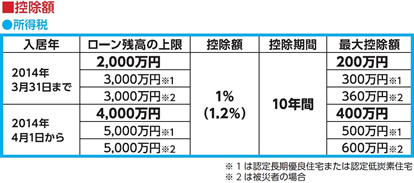

住宅ローン控除とは、住宅を取得した際に10 年間にわたって所得税と住民税の一定額が戻ってくる制度。 現在の制度は2009 年から始まり、来年2014 年3 月をもって終了となります。 但し、これに替わる新たな住宅ローン控除が2014 年4 月から始まることになっています。 ここでは、来年3 月までの現行の制度が、来年4 月からどのように変更されるのかを比較してみます。

控除額の上限

現行と新制度との大きな変更点は、10年間の累計の最大控除額が、200万円から400万円までアップすることと、所得税から控除しきれない額を、住民税から控除する額が、最高97,500円から136,500円に拡大される点です。

表の通り一般住宅であれば、ローン残高の上限、現行2,000万円の1%(=10年間で最大200万円の控除)が上限、新制度4,000万円の1%(=10年間で最大400万円の控除)が上限に拡大されますが、あくまで税金を還付(返却)する制度ですので、その額まで納税していないのに満額がもらえる訳ではありません。 それでは、年収や借入額によって、住宅ローン控除でどれくらいの恩恵をうけられるのでしょうか。現行制度と新制度とを比較してみましょう。

実際に受けられる控除額

年収・借入額別に試算した、それぞれの控除額は上の表の通りとなります。

このように、2014年4月からの新制度の最大控除額が単純に200万円から400万円に倍増するような印象を受けてしまいがちですが、上記の表中の年収・借入額では世帯主が単独で住宅ローンの借入をする場合、0 ~111万円程の差ということになります。

200万円→400万円は、あくまで最大の差であることに注意して下さい。

まとめ

いずれにしても、2014年からは住宅ローン控除が拡大する訳ですが、それを理由に来年4月以降に住宅を購入するということは得策なのでしょうか?

ひとつの仮定ですが、3,000 ~4,000万円前後の建売り住宅を購入した場合の消費税額は、現行5%の税率で概ね60万円程度です。(土地には消費税がかかりません)

それが、2014年4月から仮に8%となった場合、概ね96万円程度になる訳です。その差額は36万円。年収によっては4月以降の控除額が36万円以上増額される方もいらっしゃるでしょう。そのような方は、制度上は購入時期を遅らせた方が特になることになります。

但し、つい忘れがちですが、仮に毎月家賃を10万円払っているとすると、1年間住宅購入を先送りすることで120万円の家賃負担が生じます。

視点の違うお話しにはなりますが、消費税や住宅ローン控除は、マスコミ等でも大きく取り上げられていますが、実は家計としてみると家賃こそがはるかに大きな損失を生みだしていることになるのです。