住宅購入とお金の本

特集43 年収425万円~775万円で新築建売住宅を買うなら、消費税増税後の今が最もお得!

今回は、消費税率が昨年(2019年)10月に8%から10%に改定され、住宅購入のタイミングを逃してしまったのでは?とお考えの方に向けての特集です。増税前と増税後ではどちらがお得なのかを、税率改定前後の制度の違いを比較して、1級ファイナンシャルプランニング技能士(CFP)の黒須秀司(FP住宅相談ネットワーク代表)が詳しく解説致します!

購入するものによって差が出る消費税

まずはじめに、住宅取得において消費税が掛かるものは〝建物代金〟で、土地には掛からないという原則を覚えておいてください。それを踏まえて、以下のカテゴリー毎の消費税額に差があることも押さえるべき重要な点です。 1)3,500万円の新築マンションの消費税額→8%税率でざっと168万円・10%税率で210万円 ※差額約42万円 2)建物延床面積100㎡で2,800万円のハウスメーカーの消費税額→8%税率で224万円・10%税率で280万円 ※差額56万円 3)3,500万円の建売住宅(建物延床面積100㎡)の消費税額→8%の税率で96万円・10%の税率で120万円 ※差額24万円 このように1)~3)のカテゴリー毎に買い手が支払う消費税額に大きな差があります。ちなみに消費税増税後に拡充・新設された制度のほとんどは買い手の年収から控除額や給付額が判定されますので、増税前と増税後の消費税額の差が小さいほどそのメリットは大きくなる仕組みになっています。上記のカテゴリーでは、その差が一番小さい3)の建売住宅に最大のメリットがある制度だということを押さえておきましょう。それでは、順を追ってご説明して参ります。消費税増税後に拡充・新設された制度

消費税増税前(2019年9月まで)と増税後で、住宅取得に対するバックアップ制度がいくつも拡充・新設されました。主なものを挙げると、次の通りとなります。 1)住宅ローン控除の拡充(最大控除期間10年間から13年間に延長) ※2020年12月31日までに入居が必要 2)すまい給付金制度の拡充 ※2020年12月31日までに入居が必要 3)次世代住宅ポイントの新設 ※遅くとも2020年3月31日まで(新築の場合1,032億円の予算消化にて終了) 4)直系尊属(両親、祖父母)から住宅取得資金贈与を受ける際の非課税枠の拡大 ※2020年3月31日までが最大 いずれも、時間の経過と共に減少・終了という仕組みになっていることから、最大のメリットを享受するには遅くとも今年(2020年)の3月までに住宅を購入することが必要ということになります。住宅ローン控除の拡充

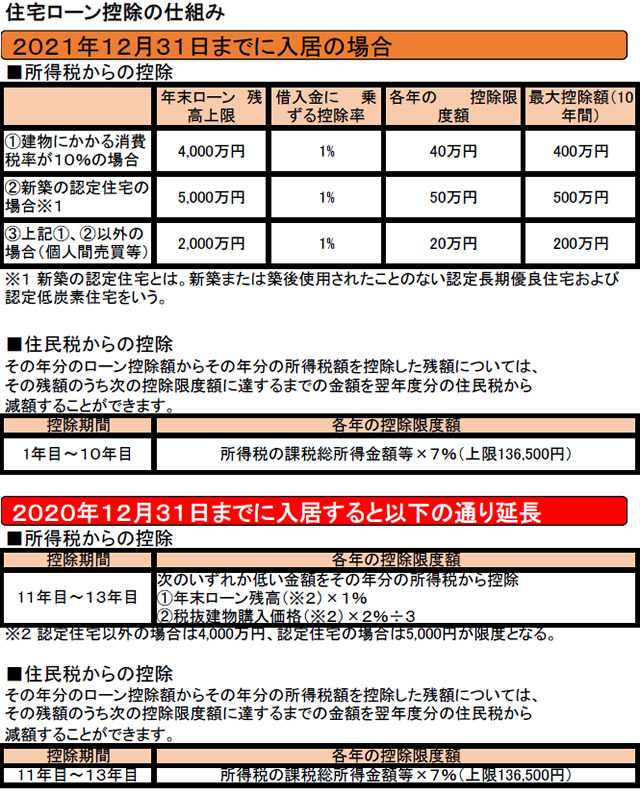

住宅ローン控除は、住宅ローンを利用して住宅を購入した際、債務者の所得税・住民税から控除の上、税金の(主に)還付を受けられる制度です。住宅ローン控除は来年(2021年)12月31日までに入居の場合の制度(最大控除期間10年間)に加え、今年(2020年)12月31日までの入居であれば更に3年間延長される仕組みになっています。尚、個人間売買等の中古住宅などの最大控除額は新築の半分以下の200万円が上限になっていますので注意が必要です。仕組みとしては、以下の表の通りですが、細かな数字は後回しにしていただき、ここでは大半のサラリーマン世帯では、2020年12月31日までに入居すれば住宅ローン控除期間が3年間延長されるという理解でよろしいかと思います。

すまい給付金制度の拡充

すまい給付金は、国土交通省の主管で取り扱いをしている制度で、住宅ローン控除とは異なり1回のみ給付を受けられる制度です。簡単なご説明ですと、住宅ローン控除は払った税金が戻るという制度ですが、すまい給付金は国からお金がもらえる制度です。今回の消費税率アップと合わせて、給付額や給付対象者の拡充・拡大が図られました。給付を受ける際には、床面積50㎡以上や一定の品質が確保される住宅などの条件がありますが、さほど厳しいものではありませんので、ここでは割愛させていただきます。このすまい給付金についても、2020年12月31日までに入居することが条件になっています。

次世代住宅ポイント制度の新設

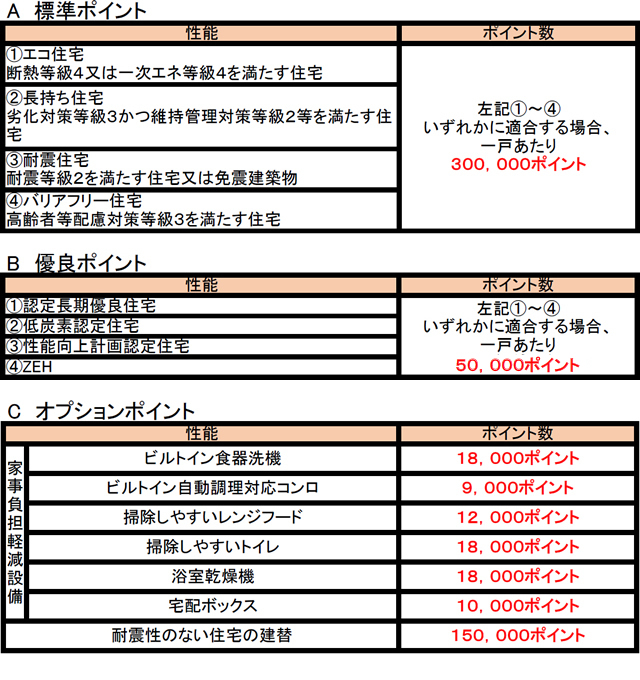

次世代住宅ポイント制度は、エコ住宅や長持ち住宅など、一定の条件をクリアした住宅を購入した際、1ポイント=1円相当として、家電品から食料品まで、さまざまな商品カテゴリーの中から商品と交換できる制度です。標準ポイント(A)で30万ポイント(30万円相当)がもらえます。それに加えて優良ポイント(B)、オプションポイント(C)に該当する住宅であれば最大5万ポイントがプラスされますので、A+B、あるいはA+Cで最大35万ポイント(35万円相当)の商品と引き換えすることが可能となります。 この制度は、新築住宅の場合で1,032億円の予算を使い切った段階で終了となり、遅くとも2020年3月31日で終了という、たいへん実施期間の短い制度です。

住宅取得資金の非課税枠拡大

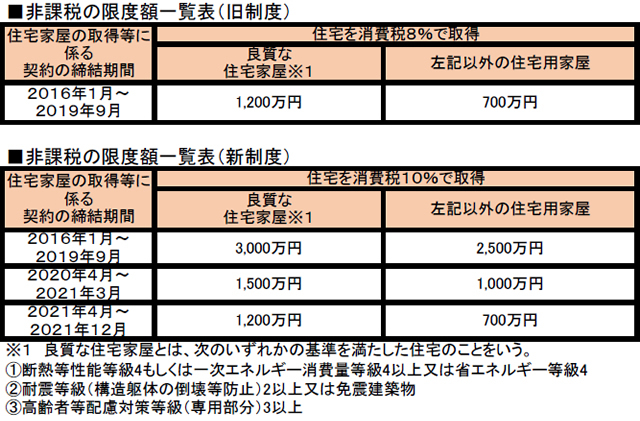

ご両親や祖父母から、住宅取得資金の贈与を受ける予定のある方には朗報です。良質な住宅のケースですと、昨年9月までに取得した方は1,200万円が非課税枠の上限であったものが、10月以降は3,000万円まで拡大されました(非課税制度の適用要件は、床面積50㎡以上240㎡以下であることなど一定の条件を満たす必要がありますが、ここでは割愛させていただきます)。この非課税枠最大3,000万円についても、2020年3月31日までに住宅取得の売買契約が必須となっており、4月以降来年年3月31日までは上限が1,500万円と半減し、来年4月以降は更に減少して1,200万円が上限となり、現時点では来年(2021年)12月で制度自体が終了となります。

消費税率アップ前との比較

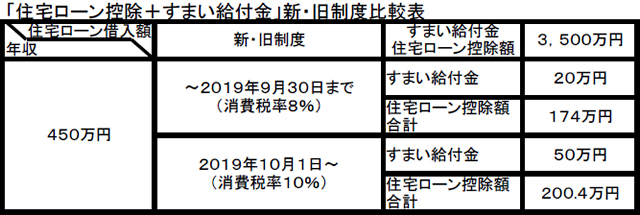

それでは、実際に昨年9月30日までの消費税率8%時点と10月以降の新制度との間では、どれほど〝お得〟になる計算が成り立つのでしょうか。住宅ローン控除とすまい給付金の新旧制度について、年収450万円の方が3,500万円の住宅ローンを組んだケースで比較してみます。 ※上記比較表は、一般住宅(新築)の場合で、旧制度は10年間、新制度13年間の給付額・控除額の総額の試算です。 ※家族構成は、世帯主+配偶者(収入無し)+16歳未満の子二人での試算です。※世帯主の収入上昇率は1.5%として試算しています。 ※所有権持分は、世帯主100%として試算しています。 ※住宅ローンの金利は、0.5%の元利均等返済、返済期間35年で試算しています。また、13年間の金利変動は無しとしています。 ※建物は、1200万円(税抜)にて試算しています。 ※中古住宅やご家族構成、配偶者の収入状況等によって、上記試算額は変動します。

上記の表の通り、昨年9月までの旧制度では、すまい給付金20万円+住宅ローン控除(10年間)174万円=194万円のメリットを受けられました。それが新制度では、すまい給付金50万円+住宅ローン控除(13年間)200.4万円=250.4万円のメリットになります。その差は56.4万円のプラスです。

しかしながら、消費税率アップによるデメリットがあります。これが、建売住宅を購入したケースですと、建物代金はおおむね1,200万円ほどでしょうから、消費税率8%ですと96万円、10%ですと120万円が消費税額になります。その差はマイナス24万円です。新制度のメリット56.4万円-24万円でざっと32.4万円のプラスという計算が成り立ちます(銀行の手数料や登記費用などの消費税額上昇もありますが軽微なので割愛させていただきます)。

もし購入した住宅が次世代住宅ポイント制度対象住宅であれば、最大35万ポイントがもらえますので、1ポイント=1円換算で35万円分が更に加算されて32.4万円+35万円、最大でざっと67.4万円分のメリットが受けられるということになるのです。

※上記比較表は、一般住宅(新築)の場合で、旧制度は10年間、新制度13年間の給付額・控除額の総額の試算です。 ※家族構成は、世帯主+配偶者(収入無し)+16歳未満の子二人での試算です。※世帯主の収入上昇率は1.5%として試算しています。 ※所有権持分は、世帯主100%として試算しています。 ※住宅ローンの金利は、0.5%の元利均等返済、返済期間35年で試算しています。また、13年間の金利変動は無しとしています。 ※建物は、1200万円(税抜)にて試算しています。 ※中古住宅やご家族構成、配偶者の収入状況等によって、上記試算額は変動します。

上記の表の通り、昨年9月までの旧制度では、すまい給付金20万円+住宅ローン控除(10年間)174万円=194万円のメリットを受けられました。それが新制度では、すまい給付金50万円+住宅ローン控除(13年間)200.4万円=250.4万円のメリットになります。その差は56.4万円のプラスです。

しかしながら、消費税率アップによるデメリットがあります。これが、建売住宅を購入したケースですと、建物代金はおおむね1,200万円ほどでしょうから、消費税率8%ですと96万円、10%ですと120万円が消費税額になります。その差はマイナス24万円です。新制度のメリット56.4万円-24万円でざっと32.4万円のプラスという計算が成り立ちます(銀行の手数料や登記費用などの消費税額上昇もありますが軽微なので割愛させていただきます)。

もし購入した住宅が次世代住宅ポイント制度対象住宅であれば、最大35万ポイントがもらえますので、1ポイント=1円換算で35万円分が更に加算されて32.4万円+35万円、最大でざっと67.4万円分のメリットが受けられるということになるのです。