住宅購入とお金の本

特集30未知の領域へ!

変動金利型住宅ローン金利優遇幅、大手銀行最大–1.88%!

ついに変動金利型住宅ローンの金利優遇幅が、大手銀行で最大マイナス1.88%(!)という領域に突入しました。借り手からすると、たいへん有利な制度であるこの金利優遇制度について、1級ファイナンシャルプランニング技能士(CFP)でFP住宅相談ネットワーク代表・黒須秀司講師による“誌上セミナー”として解説致します!

金利優遇制度とはいったい何か?

そもそも、住宅ローンにおける金利優遇制度自体をご存知ない方もいらっしゃるでしょうから、まずはそこからお話しをしたいと思います。 平成28年1月時点における変動金利型住宅ローンの店頭金利は多くの銀行で2.475%です。本来であれば、その店頭金利で貸し出しを行うのが正常な状態だと思います。しかし、銀行間の住宅ローンの貸し出し競争が年を追うごとに激しくなり、借り手となるお客様の内容、例えば、自己資金の額やその比率・勤務先の規模や勤務年数等を勘案し、一定の条件をクリアできるケースにおいては、その方を優遇する金利で貸し出すようになったのです。これが金利優遇制度です。ちなみに、金利優遇幅の計算方法は単純で、次の通りになります。

仮に現在の店頭金利が2.475%だとして、審査の結果、金利優遇幅がマイナス1.75%という条件が出た場合、その方の住宅ローンの貸し出し金利は・・・

・・・となる訳です。

しかも、この金利優遇制度、なんと住宅ローンを返済している間はずっと店頭金利から引き続けてくれるのです。(※1)例えば、店頭金利が0.2%上昇して、2.675%となったとしても、そこからマイナス1.75%の0.925%がその間の金利となるのですから、借り手にとってはたいへん有利な制度と言えます。

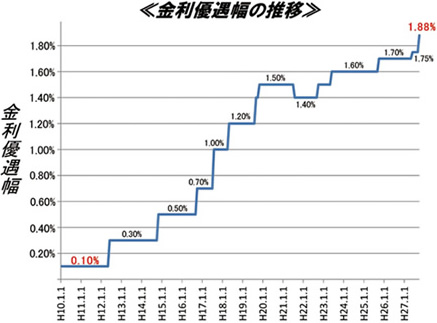

過去の金利優遇幅の推移

前述の通り、この金利優遇幅は、年々拡大して行き、ついに昨年(平成27年)秋からは、大手銀行で最大マイナス1.88%という前代未聞の金利優遇を付ける銀行も現れました。

平成10年まで遡った金利優遇幅の推移をグラフにすると右の通りになります。(※2)

このように、年々金利優遇幅が拡大して来たことがお分かり頂けると思います。

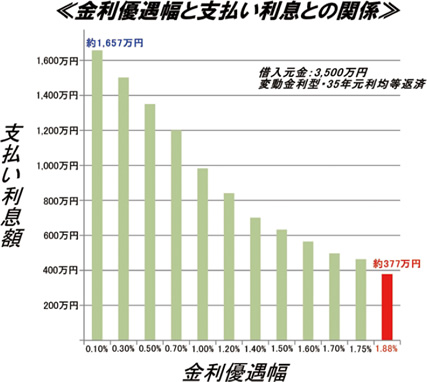

支払い利息の差はどれくらいか?

それでは、金利優遇幅の上昇によって、実際の支払い利息はどれ位の差となるのでしょうか。

右のグラフは、変動金利型住宅ローンで3,500万円の住宅ローンを35年返済で組んだケースを想定し、35年間の支払い利息の総額を、金利優遇幅を-0.1%~-1.88%の間で比較したものです。

このように、-0.1%と-1.88%との間では、約1,280万円もの支払い利息の差が発生することになります。(※3)

銀行の選択は?

これまでお話ししてきた金利優遇制度ですが、全ての銀行でその銀行が出せる最大の金利優遇幅を、全ての方が共通して受けられる訳ではありません。例えば頭金の額は多いけれども、ご主人の勤務先の規模は小さいケースで、勤務先の規模の大小を審査上大きく加点する銀行に審査をお願いしても、良い融資条件は得られません。また、その逆もまた然りです。このように、それぞれの銀行の審査の特徴を把握して、適切な銀行に審査をお願いする必要があります。

そのために、FP住宅相談ネットワーク各社では、その方がどの金融機関であれば大きな金利優遇を受けられるかの診断とご提案を無料で行っております。是非一度、お気軽にお問合わせください。

(※ 1)全期間優遇の場合。一部商品では、一定期間の金利優遇幅が大きく、その後優遇幅が下がるものもあります。

(※ 2)大手A 銀行の場合。- 1.88% のみB 銀行を記しています。

(※ 3)返済期間中の店頭金利の上下動は勘案していません。