住宅購入とお金の本

特集35住宅購入そろそろ決断!

35年固定型住宅ローン金利が遂に上昇開始!

住宅ローンはいつ借りたらお得なのでしょうか?素朴な疑問ですが、とても重要なポイントです。そこで、1級ファイナンシャルプランニング技能士(CFP)でFP住宅相談ネットワーク代表・黒須秀司講師が昨年1年間を振り返って、固定型住宅ローン金利の傾向をわかりやすく解説いたします!

2016年を振り返って―

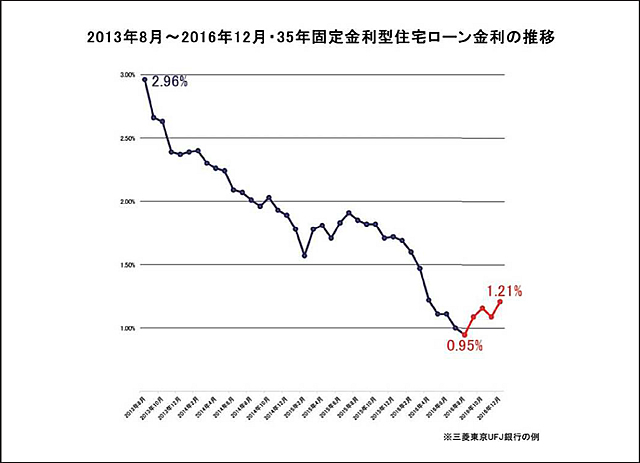

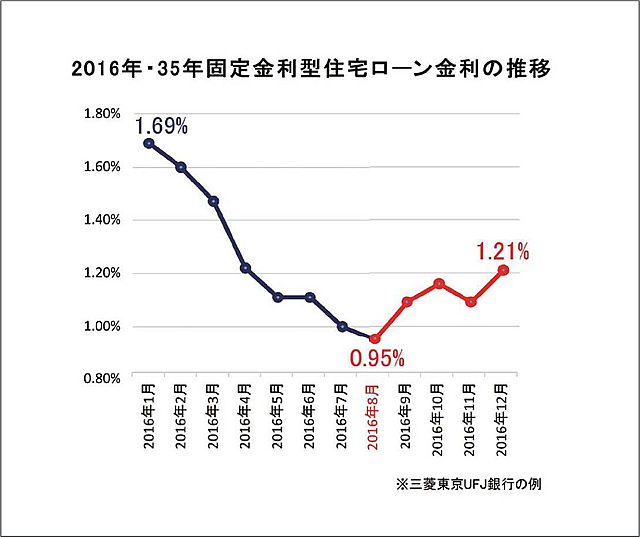

昨年8月、三菱東京UFJ銀行は35年固定型住宅ローンの金利を、1%を下回る0.95%に設定しました。これは、固定金利型としては過去最低の金利でした。35年の全期間固定で1%を切るという、ある意味アグレッシブ(?)な金利設定は、私共にとっても初めての経験でしたので、とても衝撃的なことでした。 しかし、ここにきて雲行きが怪しくなってきています。国債の流通利回りの上昇に起因して、この35年固定型住宅ローンの金利が上昇傾向を示しているのです。皆様お気づきになっていらっしゃいますでしょうか? それでは、昨年(2016年)1年間、三菱東京UFJ銀行を例に35年固定型住宅ローンの金利がどのように推移してきたのか振り返ってみましょう。

融資を受けた月の金利が最後まで続く―

当然と言えば当然の話ではありますが、固定型住宅ローンの金利は、融資を受けた月の金利が最後まで変わらずに適用される訳です。簡単な話、昨年8月に三菱東京UFJ銀行の35年固定型住宅ローンで融資を受けた方の金利は35年間ずっと0.95%のまま、昨年12月に融資を受けた方の金利は35年間ずっと1.21%のままということです。そのため、金利の傾向をしっかりと押さえておかないと、支払う利息で大きな損をしてしまうことになるのです。ある意味、頭金を貯める計画よりも金利傾向の把握の方が重要とも言えます。今が借り時?

それでは、いつ住宅ローンを組んだら良いのでしょうか?固定金利で住宅ローンを借りて住宅購入をお考えなのであれば、そろそろ決断の時期かも知れません。 何故ならば、昨年8月から12月までで比べれば少々上がったものの、少し長いスパン、例えば3年前との比較ですと、下のグラフの通り2013年8月の金利は2.96%でしたので、上昇したと言えどもまだまだ底周辺の金利情勢と言えるからです。