実録!マンガでわかる!

住宅購入お金の失敗例10

ケース8:自己資金は全て住宅財形。契約時に必要な手付金がおろせない!

【横浜市U様のケース】

U様が今の新居をご購入されたのは今年の1月。

それまでは仕事の関係で全国の社宅を転々とされていたのですが、東京の本社勤務が決まり、今後の転勤の可能性がかなり低いこと、また、お子様が来年小学校に入学されるのをきっかけにお住まい探しを始められたそうです。

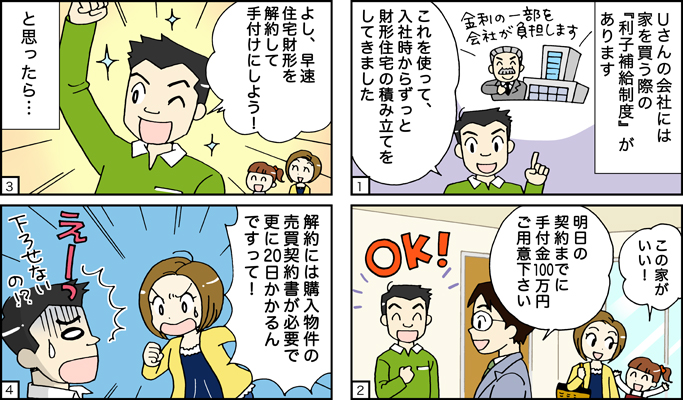

U様のお勤め先は財形住宅融資を利用する際、「利子補給制度※1」を利用することができるということもあり、入社当時から財形住宅の積み立てを行っていました。

実際に物件探しを始められたのは去年の10月くらいからで、財形積み立ては約400万円、その400万円を頭金として利用する予定でした。

そして今年の1月、やっとご家族が「ここに住みたい!」と思う家と出会い、ご契約の段取りへ。その際、不動産会社の担当から

「ご契約は明日行いますので、その時に手付金100万円を現金でご用意ください」

との申し出がありました。その時は特に気にすることもなく了解した旨をお伝えし、帰路についたU様。

しかし、次の日に会社で住宅財形の解約について調べた際、なんとすぐには解約ができないことが判明。さらに、解約をするには20日間ほど時間がかかり、購入した物件の売買契約書が必要とのこと。そもそも、契約をするために必要な手付金として財形のお金を利用したいのに、売買契約書がないと解約できないのでは本末転倒な話で、結局は他のところから100万円を都合しなければならなくなってしまったのです。

当時、普通預金が殆どなく、株や証券もすぐには現金化できないので、結局は一時的に親御様から100万円をお借りして、なんとか手付金を用意しご契約に臨みました。もちろん後日、お借りした100万円は解約した財形のお金で返済したそうです。

【FPから一言】

今回のケースでは親御様の力をお借りしてなんとかご契約することができましたが、場合によっては手付金が用意できないことを理由にご契約ができず、結局工面をしている間に他のお客様がご契約をしてしまう、というケースはよくあることです。

弊社では、自己資金の金額を確認させて頂く際、そのお金が普通預金なのか、積立貯金なのか、その他財形貯蓄、株、投資信託、親御様のご援助なのか、都度確認をさせて頂いています。

せっかくお気に入りの物件が見つかっても、U様のように手付金をご用意できないとご契約が成立しませんので、少なくとも手付金として必要となりうる金額は現金で動かせるように準備しておきましょう。

※利子補給制度・・・金利の一部を会社側で負担してくれる制度