住宅購入の前に

資金計画

自己資金について

最初にいくら準備すればいいのでしょう?

自己資金をどれだけ用意すればいいのかということは、住宅を購入する際に誰しも不安に思うところだと思います。 では、実際どのくらいの自己資金を用意すればよいのでしょうか?

これまで一般的には物件価格の2割以上の自己資金があれば望ましいと言われてきました。

例えば、3,500万円の物件金額だと2割に当たる700万円の頭金と諸費用として約8%の280万円、合計で980万円の自己資金が必要ということになります。

団塊の世代の方々が住宅ローンを組まれた当時は、住宅金融公庫で住宅ローンを組まれる方が多く、その貸出上限が物件価格の8割でしたので、このような自己資金が必要だったのです。

その昔、物件価格の約3割といわれた自己資金、今では自己資金なしでも住宅ローンを組むことは可能

これに対し、現在は民間金融機関が積極的に住宅ローンに参入しており、各行とも熾烈なサービス競争を行っている状況です。

そんな中、物件価格の100%までの融資はもちろん、諸費用についてまで融資を行っている銀行も数多くあります。

つまり、現在の状況においては自己資金が全く無くても全てを住宅ローンで賄うことができるのです。

自己資金があるのとないのではどんな差がつくのでしょう

では、具体的には自己資金がある場合とない場合でどのような差がでるのでしょう。

例えば、

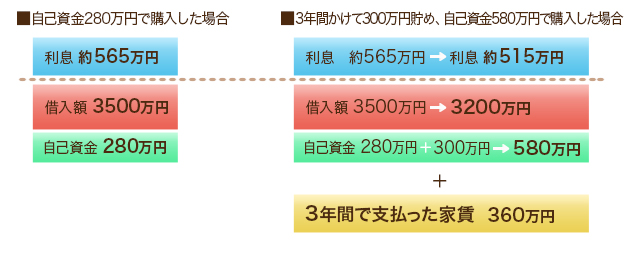

①3,500万円の物件を自己資金280万円(諸費用分)のみで購入した場合と、

②3年後にさらに300万円貯めて、合わせて自己資金を580万円にし、借入れを3,200万円にした場合を試算してみましょう。

①の場合の利息総額は約565万円(35年返済、金利0.875%)、

②の場合の利息総額は約515万円(同条件)となります。

その差は約50万円となり、利息だけをみるとやはり自己資金が多い分、②の方が負担は少なくて済みますよね。

自己資金を貯めてから購入した方が得?とは言い切れない

では、②のように自己資金を貯めてから購入した方が賢明かと言うと必ずしもそうではないのです。

仮に、民間賃貸住宅に住んでいて家賃を月額10万円払っている場合は3年間で360万円になり、

①の事例より結局、約310万円多く支払っていることになります。

さらに、②のケースでは、家賃を払いながら3年間で300万円貯めている訳ですから、先に住宅を購入する①のケースでも、家賃と月々のローンの支払い額が同額なら3年後には同じように300万円貯められることになります。

住宅ローンを支払いながらの貯金で繰り上げ返済するとさらに得!

この300万円を①の事例の住宅購入後に、月々の支払いとは別に、繰り上げ返済(期間短縮型)に充てた場合には、何と自己資金を貯めないで購入した①のケースの方が総額で約400万円も得ということになるのです。

ということで、結論を申し上げますと、現在家賃がかかっている方のほとんどは、時間をかけて自己資金を貯蓄するよりも、一刻も早く家賃生活を切り上げて最適な住宅ローンを選び、毎月の支払いを自身の所有財産の為に使っていった方が得策だということになるのです。

実家暮らしや社宅住まいで家賃がほとんどかからない方は、自己資金を貯めてから....

ただし、現在の住宅が親と同居や社宅で家賃が1万円程度という方は、逆に貯蓄をしてからローンの金利負担削減を心掛けた方が良いということになる場合も多いので気をつけてくださいね。

[関連リンク]