実録!マンガでわかる!

住宅ローンが通らないケース10

ケース1:スマートフォンを分割払いで購入。そんなことで、住宅ローンが通らないなんて

弊社にお住まいを探しに来られたお客様のケースです。

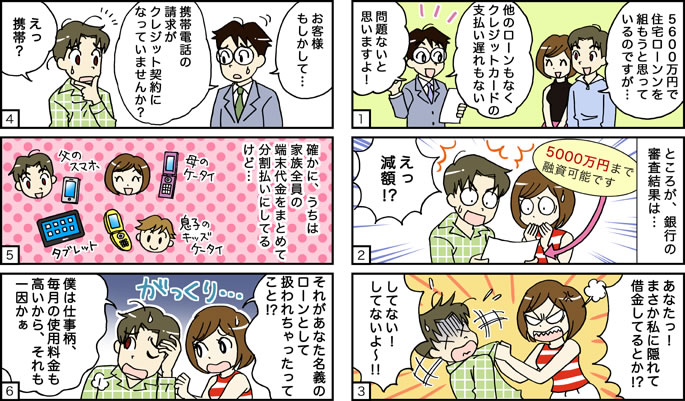

Aさんは上場企業に10年以上ご勤務の現在38歳、ご年収も700万円以上、今回のご購入にあたり、自己資金は500万円以上用意されておられました。

奥様も同じ会社にお勤めで、ご年収は350万円と世帯年収でみると1000万円以上になるのですが、住宅ローンを出来るだけ早めに返済し、かつ余裕のある生活をしたいとのご希望で、借入金額はをご主人お一人で住宅ローンを組める5260万円まで、諸費用を350万円と仮定し、自己資金を合わせて物件価格を約5400万円までに設定してお住まい探しを始められました。

当時、他のローン等もなく、クレジットカードは2枚お持ちですが、特に支払いの遅れなどもないと伺っておりましたので、住宅ローンについては「この予算であれば問題ないだろう」とご本人はもちろん、弊社の住宅ローンアドバイザーも心配はしていませんでした。

ところが、購入希望物件が見つかったということで、事前審査を行ってみたところ、銀行からの融資可能金額の回答はなんと『減額』5000万円まで。ご本人、ご家族、弊社と関係者全員がびっくりの結果でした。

Aさんの奥様はご主人が内緒で『何か借入があるのでは?』と不安をかかえたり、周りを巻き込み大騒ぎでした。

もちろん、銀行は個人情報の関係上『減額』の理由は教えてくれません。しかし、原因を突き止めなくては今後家を購入するにあたり奥様に保証人になっていただくか、予算を下げなければならないのです。

【FPの解決の経緯】

原因なのか、弊社のスタッフが住宅ローンが通らなかった過去のケースの中から、Aさんに確認を行っていく中で気になる事が発見されました。Aさんはお仕事柄、携帯電話の料金が毎月数万円と、一般的な方より多くなっていました。もちろん携帯電話の通話料金と住宅ローンの減額は全く関係がありません。ただ、昨今携帯電話の端末代金は通話料金と一緒に分割払いで請求が来る場合がほとんどです。その端末代金の分割払いが『クレジット契約』として『個人信用情報機関』に登録されていたのです。Aさんのご家庭では奥様、お子様、タブレットなどが全てご主人のご名義で分割払いになっていたために通常よりもクレジット契約での支払いが高く、住宅ローンの減額につながった。そこに原因があったようです。

現在、『内閣府大臣官房政府広報室』のホームページでもご覧いただけますが、携帯電話の端末代金が分割払いで毎月通話料とともに請求が来るケースが増えています。この端末代金の分割がクレジット会社と利用者の間で『クレジット契約』として取り扱われているのです。

そのため、携帯電話料金の未払いまたは延滞となると、同時にクレジット契約においても未払いまたは延滞となるのです。

今回のケースでは未払いや延滞ではありませんが、既存の借入金として扱われてしまった為に、本来借りられるはずだった金額が減額されてしまったと思われます。

この携帯電話の端末代金の分割払いが消費者に『クレジット契約』として認知されていないのは、携帯電話会社が端末代金分を通話料金から割り引くようなキャンペーンや、店頭での表記で『機種代金0円』といった表現が使われている為に、いまひとつクレジット契約をした実感の無い人が多いからかもしれませんね。

Aさんについては、今回運よくご実家からのご援助をいただくことができたため、住宅ローンが減額されても無事購入することが出来ました。

同じようなケースでお困りの方や、漠然と不安を抱えられている方は一度是非、弊社のスタッフにご相談ください。