住宅購入の前に

住宅ローンを組むにあたって

借りるまでの手続き

建売り住宅、中古住宅、マンション購入の場合

住宅ローンの借り入れをするには、いったいどのような手続きが必要となるのでしょうか。

ここでは、一般的な建売り住宅や中古住宅、マンションを購入する際の手続きについて触れてみたいと思います。

→注文住宅の場合はこちらから

ちなみに住宅ローンの正式な申し込み(以下、本申し込み)ができるのは、建売り住宅・中古住宅・マンションであれ、購入の“契約後”でなければ手続きができません。

また、申し込んで必ず借入れたい額が借入れできるとは限りませんし、住宅ローンそのものが通らないこともあります。

住宅購入の“契約後”に慌てないためにも、各銀行共、正式な申し込みではなく、それぞれ条件に対する貸し出し可能額や金利優遇幅について事前に回答を出す「事前申し込み(以下、事前審査)」を行っています。この事前審査は契約前でも行うことができますので、必ず利用しましょう。

→事前審査について

1.本申し込みに必要な書類

晴れて気に入った物件が見つかりご契約をされたとします。

いよいよ、住宅ローンの本申し込みの段階に入ります。一般的にこの本申し込み時に必要な書類は以下の通りです。

(ア)直近の源泉徴収票、

(イ)運転免許証等の写し、

(ウ)健康保険証の写し、

(エ)ご家族全員の住民票、

(オ)印鑑証明書、

(カ)課税証明書

上記(エ)・(オ)・(カ)については全て市区町村の役所で取得することができます。

余談ですが、事前審査の場合は上記(ア)・(イ)・(ウ)だけでOKです。

もし、マイカーローンなどのお借り入れがある場合は、上記に加えてそのローンの返済予定表などが必要になってきます。

2.申し込みをする銀行の数

住宅ローンの申し込みは、1行だけでなく、一般的には3~4行の銀行に打診をするケースが多いと思われます。

但し、本申し込みは書類などの準備が大変です。複数行に申し込みをするのであれば、まず、手続きの簡単な事前審査で各銀行に申し込みを入れ、各行の結果が出揃った段階で、ご自分に一番フィットする条件の金融機関を選択して、本申し込みをされると良いでしょう。

3.審査期間

審査期間は銀行によって若干の差がありますが、おおむね7日程度です。また、“事前審査”をされていらっしゃると審査結果が早く出る傾向があります。

但し、ネット系の銀行の場合は、審査で1カ月以上かかることが多いので、ご希望される場合は時間に余裕をもって取り組んで下さい。

建売り住宅や中古住宅、マンションをご契約された場合、相手方の売主様に対して住宅ローンが通ったかどうかの結果を所定の期日までに報告をしなければなりません。一般的にはご契約後3週間ほどの期間内となりますので、検討される時間を考慮に入れると、それほどゆとりがある訳ではありませんので、ここでも事前審査をされていると有利と言えます。

住宅ローンが通らなかった場合

あまり考えたくはないですが、ご契約後本申し込みを行った際に、もし住宅ローンが通らなかったらどうなるのでしょう?

手付金は?仲介手数料は?.....ご安心下さい。

前項でも少し触れましたが、買主様には、売主様に対して住宅ローンが通ったかどうかの結果を所定の期日までに報告をしなければならない約束の期日(住宅ローン内定取得期日)というものがあります。

もし、この期日までに住宅ローンの内定が取得できないという事態になれば、買主様は無条件でその住宅の購入契約を白紙に戻すことができます。そうなれば、支払った手付金や仲介手数料も全額返金されることになります。

このように住宅購入の契約には、買主様の保護のためのローン条項が必ず付帯されています。逆に言えば、売主様にとっては、ローンの審査結果が出るまでは非常に不安定な状況下に置かれることになる訳です。そのため、近年、売主様から、ご契約をする前に“事前審査”の取得を求められるケースが増えてきているのです。

土地を購入したあとに注文住宅を建てる場合

「住宅ローンでとりあえず土地を購入して、そのうち(何年か後に)家を建てたい・・・」

よくありがちなこのようなケース、多くの場合、住宅ローンを利用できないことはご存知ですか?

確実に住居を立てることが実証できなければ、土地の購入だけでは住宅ローンは利用できない

住宅ローンとは、文字通り住むための“住宅”に対して融資をする商品ですので、“土地の購入だけ”では住宅ローンは利用できないのです。

誤解しないで下さい!もちろん、土地の購入と建物の建築費用の両方に住宅ローンを利用することはできます。

しかし、土地を購入した後で建物を建てる契約(建築請負契約)がうまく進まず、建設が始まるまでに間が空いてしまうことはよくあります。

その場合、土地の購入だけとみなされて住宅ローンが利用できなくなるということなのです。

また、土地を買って家を建てる場合は、利用できる銀行にも制約がある場合もあります。

それぞれのケースで、資金の流れを見比べてみましょう。

建物の建築着手時や上棟時など、中間地点での支払いが必要に

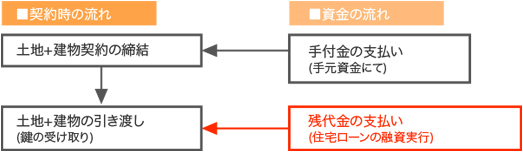

建売住宅・マンション購入の場合の一般的なケース

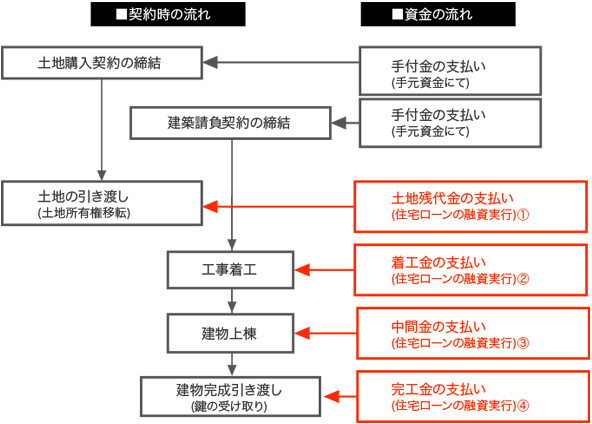

土地購入+注文住宅で家を建てる場合の一般的なケース

上の図のようにハウスメーカーや工務店によっては建築工事の着手時や、上棟時に中間金を収めなければなりません。 しかし、そのような中間金について、その都度、融資を行ってくれる銀行は限られています。 中間金の支払いを自己資金で行える場合を除いては、それらの途中融資が受けられるか、否かという部分も銀行の選択の重要な要素になるわけです。

つなぎ融資が必要な場合は細心の注意が必要

また、住宅金融支援機構のフラット35を利用する場合は、融資を受けられるのは建物が完成し、適合証明書の交付を受けた後1回だけです。 ということは、“土地購入+注文住宅”の場合、土地融資分を含めて全ての支払いにつなぎ融資が必要になるということです。 フラット35のつなぎ融資を過去に検証したところ、フラット35専門のファイナンス会社と市中の銀行とでは、つなぎ融資の金利や手数料にかなりの差がありました。つなぎ融資のコストだけで優に100万円をオーバーするケースもあるのです。 こういったことを理解した上で金融機関をチョイスしないと、途中で思いもよらぬ支払いが発生し、資金がショートをするという危険性もはらんでいるのです。

土地を購入して注文住宅を建てる場合、住宅ローンの申請は複雑。

不動産会社が住宅ローンについての適切なアドバイスができるかどうかが成否の境目。

このように、銀行を選ぶ際には、表面的な金利や優遇制度だけではなく、様々細かな問題も考えながら、より有利な銀行や商品をチョイスする必要があります。 このように個々人のあれやこれやの状況を考慮に入れながら資金計画までアドバイスできる不動産会社であるかどうかも、物件選びと同じくらい大切なポイントになってくると言えそうです。

[関連リンク]