住宅購入した後で

住宅ローンの返済について

実録!マンガでわかる!返済困難に陥るケース6

ケース4:勤務先の業績が悪化してしまった

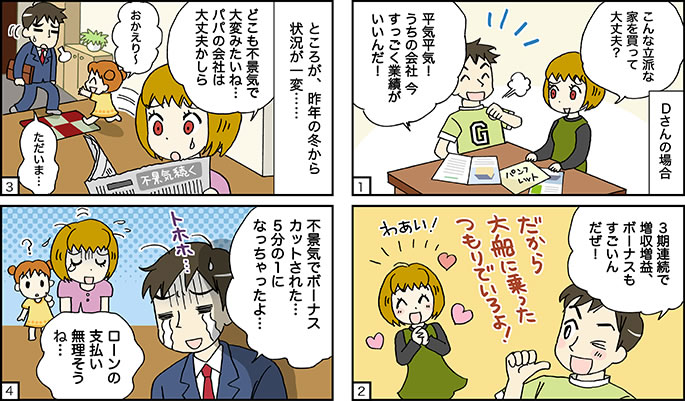

勤務先の業績悪化・・・まさかボーナスがカットされるとは!

D様がご自宅の売却相談にいらしたのは2011年11月のことでした。売却理由は住宅ローンの支払いが困難になってしまったとのこと。原因はボーナス払いにありました。

購入当時、D様のお勤め先は業績が3期連続で増収増益を続けており、社員に対する報酬も増え続ける一方。当然、D様の懐も緩みがちな状態です。

住宅購入で無理はしたくないと慎重に判断していたつもりでしたが、すでにその時は麻痺していたのかも知れません。頭金もそこそこに5,000万円の借入をして新築一戸建てを購入したのです。住宅ローンは25年の借入期間で全期間固定金利2.5%を選択。

月々払いは124,308円×12回

ボーナス払いは600,000円×2回

年間支払額は約270万円

購入当時のD様は年収800万円。(給与分:450万円 残業代:100万円 ボーナス:250万円)これだけの収入があれば、何の問題もなく支払い続けることが出来たのですが、昨年の冬から状況が一変しました。

右肩上がりだった業績が悪化をたどる一方、当然、社員への報酬にも影響が出てきました。残業が減ることから始まり、すぐにボーナスにも業績が反映されることに。

当時、夏冬とも125万円は出ていたものが半分になり、現時点では5分の1にまで落ち込む始末。この収入ではとても支払うことができないので、自宅を売却して賃貸に入ることを決断されたのです。

相談を受けたFPの対応-返済条件の変更相談

今回のケースについて対処方法は2通り考えられます。

1つ目はD様もお考えになっていた売却です。なお、売却の諸費用は仲介手数料と抵当権抹消費用です。例えば売却価格が5,000万円なら、諸費用は約170万円必要になります。

2つ目は住宅ローンの借入先金融機関に、返済条件の変更相談を行うことです。

金融円滑化法(平成21年11月~平成25年3月)の施行により、「金融機関は借り手から申し込みがあった場合には貸付条件の変更等に努める」とされています。主に中小企業向けとも捉えられていましたが、住宅ローンの借り入れをしている個人も対象となっています。なお、すでに臨時措置期間は終了しましたが、金融庁への手前、貸付条件の変更相談は継続される見通しです。但し、当然ですが勤務先、年収、年齢等を考慮して判断されることになります。また、これに伴う諸費用は数百円の印紙代ぐらいです。

D様の場合、ご自宅を手放したくないものの、当然、売却しか手段はないと考えていたようです。そこで、弊社からご提案させて頂いた「貸付条件の変更」には「そんなこと出来るのですか」と、非常に喜んで頂けていたのを憶えています。現在の借入期間の25年を35年に延長することで、当初の年間支払額約269万円(月平均224,308円)が、現在では約186万円(月平均155,000円)まで下げることができました。

FPからの助言

なお、今回のようなご相談は特別なことではなく、非常に多いご相談の1つです。

業績が悪化した企業がボーナスカットすることは容易に予測できることです。また、偏りすぎた返済計画は不測の事態に対応できません。無理のない返済計画を立てることをお勧めいたします。