実録!マンガでわかる!

住宅ローンが通らないケース10

ケース3:離婚後の養育費をちゃんと払っていることで、借入れ可能額が減額される?

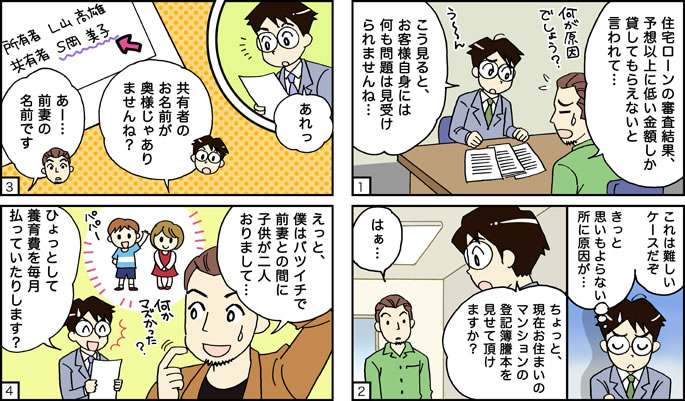

弊社の『住宅ローン相談』にお越しいただいたL様のケースで、原因を見つけるまでに苦労したケースです。

L様は現在お持ちのマンションをご売却、新たに一戸建ての住宅を購入したいとお考えのお客様です。

現在お住まいのマンションは15年前に購入し、住宅ローンも全て払い終わっておられました。今回の買い換えを前に、現在のマンションを購入した銀行に、買換えの際に利用する住宅ローンの事前審査をお願いしたところ、かなり予想を下回る借入上限の回答をもらったとのことで、弊社にお越しになられました。

Lさんは現在40歳、奥様と1歳のお子様といった家族構成で、ご年収も650万円、勤続も18年、お勤め先は上場会社、マイカーローンやカードローン等他の借り入れもないため、特に減額理由は見当たりません。自己資金400万円、借入希望額も4500万円でしたので、借入申請が高額なため減額されたとは考えられませんでした。

【FPの解決の経緯】

弊社FPは、L様自身の問題ではないと判断し、売却するマンションに何か問題があるのかと思い、マンションの調査をしてみました。すると意外な事実が判明しました。

L様は現在の奥様と3年前に再婚されたとのこと、これは現在所有のマンションの登記簿謄本を取得した際に、共有持分をお持ちの方のお名前が奥様ではなかったため、L様に確認したところ判明。

このことで弊社FPからL様に確認させていただいたところ、養育費として前の奥様に月々5万円を支払われているとの事でした。

今回のケースでは、事前審査をかけられた銀行がこれまでにお付き合いのある銀行だったことで、プライベートなことを詳細に把握されていたことに要因があったと思われます。

前配偶者と離婚されていたこと、離婚された方との間に2名のお子様がいらっしゃる事、養育費として、毎月5万円を離婚して以降お支払い続けていること。養育費については当該銀行の口座から毎月支払われていたことから判断されたと思われます。

これらの理由により、L様は住宅ローンの返済以外にも年間60万円の支払いが必要とみられ、銀行の借入可能額に影響が出たと考えられます。また、お子様も現実には3人ということも少なからずとも影響があったと考えられます。L様のお名前をお伝えせず、L様が事前審査を申し込んだ銀行の担当者に一般論として確認した際にも同じような見解をいただきました。

結果的にL様は、弊社FPがおススメした銀行で無事審査が通過し、現在では目標であった一戸建てを手に入れることが出来ました。

なかなかお住まい探しを始めるときに、不動産会社へプライベートなお話しをすることは難しいことです。まずは弊社『住宅ローン相談』など無料で利用できるサービス等を利用し、安心して相談できるパートナーをお探し下さい。また、当グループにおいてはお聞きした内容は一切他にもらすことはありませんので、ご安心ください。