住宅購入した後で

住宅ローンの返済について

実録!マンガでわかる!返済困難に陥るケース6

ケース6:妻の収入をあてにしすぎた

妻の収入を見込み過ぎ?・・・・収入が減る時期を考慮すべきだった

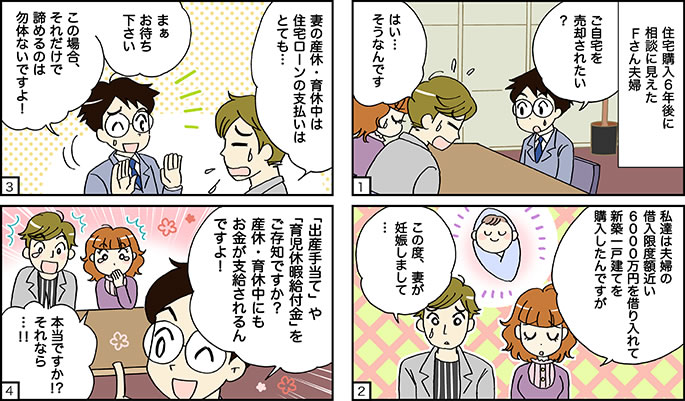

F様からご相談を受けたのは住宅を購入後、6年が経過した頃でした。ご相談の内容は、奥様のご出産にともない、産休・育休中の住宅ローンが支払えないので、ご自宅を売却したいとのことです。

ご主人様の年収は450万円 借入限度額は3,380万円

奥様の年収は400万円 借入限度額は3,000万円

当時の不動産業者からは「お二人の収入を合わせて借入すれば6,000万円以上の借入でも問題なく支払えるはずです」と説明を受けて、特に疑うわけでもなく、6,000万円の新築一戸建てを購入したそうです。

相談を受けたFPの対応-「育児給付金」や貯金を利用して復職までをつなぐ

F様に対して、FPの立場から下記内容の助言をさせて頂きました。

確かに6,000万円の借入は限度額に近いので、お支払いは楽ではないかも知れません。ですが、出産で一時的に休暇を取ったとしても、復職して共働きを続けるのであれば支払えないことはありません。逆に、産休・育休中の収入減だけで折角手に入れたマイホームを手放すのは勿体ないと思います。

なお、以外にも知らない方が多いのですが、産休・育休中も手当てが支給されます。産休中は社会保険から出産手当てという名目で、産休前に毎月支払われた給与の3分の2程度が支給されます。育児休暇中には雇用保険から育児休暇給付金という名目で、こちらは2分の1程度支給されます。

F様もこの事実を知っていれば不安を抱くこともなかったのかも知れません。

また、お二人に聞いたところ、住宅ローンの支払いとは別に毎月貯金をしており、ある程度貯まれば繰り上げ返済まで出来ていたようです。ご相談にいらした時も繰り上げ返済するために貯めた貯金が100万円はありました。今回はその繰り上げ返済は行わず、復職までのつなぎとして利用するようにアドバイス致しました。

FPからの助言

お子様の誕生に伴い、基本生活費や教育費も増加します。第二子、第三子等の可能性を考えるのであれば、ある程度の貯金(予備資金)を行い、不足分を補う計画を立てて頂くことをご説明いたしました。