住宅購入した後で

住宅ローンの返済について

実録!マンガでわかる!返済困難に陥るケース6

ケース2 :思いのほか教育費が高額になってしまった

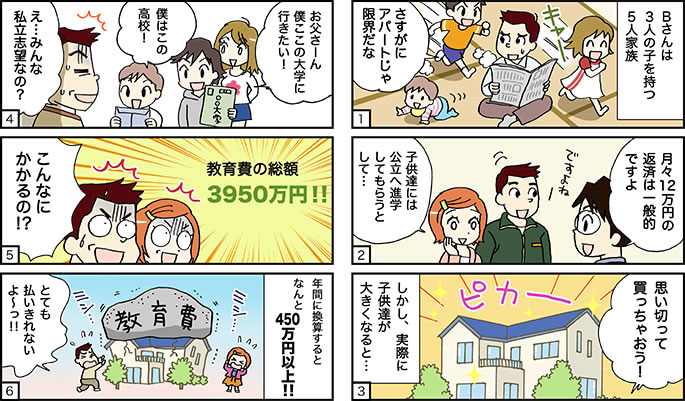

子供が3人・・・まさかこんなに教育費がかかるとは?

B様が当社に訪れたのは自宅の売却の相談でした・・・

B様は6人兄弟の3男。小さい時から父、母からの愛情はもちろん、兄弟仲良く助けあいながら育ったので「家族は多い方がいい」と漠然と思うように。その後、Bさんは30歳で結婚。3人の子宝に恵まれて計5人家族。そしてさすがに手狭になったアパートを出て35歳の時に念願の新築一戸建てを購入しました。

購入当時、不動産会社の担当者に3人の子供の教育費がかかることを相談し、「無理のない資金計画?」を提案されました。当初は疑いもせず、「月々12万円の住宅ローンは一般的ですよ」の言葉に全く問題ないと思っていたようです。なお、学校は公立への進学を考えていたようですが、子供たちの意見も尊重した結果、

長女:高校は私立、大学は私立理系 教育費総額:1,440万円 ※小・中学校は全て公立

長男:高校は公立、大学は私立理系 教育費総額:1,270万円

次男:高校は私立、大学は私立文系 教育費総額:1,240万円

全員の教育費総額:3,950万円

子供の成長に伴い、増え続ける教育費に徐々に生活が圧迫。大学の教育費が重なるころには年間約450万円の費用が必要となり、気がついた時にはすでに膨らんだ借金で首が回らない状態に陥っていたということです。

相談を受けたFPの対応-賃貸物件として貸し出す

売却のご相談ではありましたが、2つの理由があり、賃貸に出すことをご提案させて頂きました。

1つ目の理由は、その時すでに住宅ローンの支払いが滞っていたことです。

支払いが遅れた場合、B様の個人信用情報に傷が付いていることになり、次回に借入をすることは非常に困難となります。もし、売却をしてしまうと二度とマイホームを手にすることができなくなる可能性があります。

2つ目の理由は、B様の不動産は神奈川県北部でも人気の沿線でした。つまり不動産の価値が高いということです。特に一戸建ての賃貸が少ない地域でもありましたので、そこには需要があり、空室になる可能性が極めて少ないと予測できます。しかも住宅ローンの支払額よりも高額の家賃で貸し出すことができましたので、残るお金を他の返済にまわせました。

今回の対処が、教育費が終るまでの一時的な支払過多を乗りきり、マイホームを手放さずに済む唯一の方法だったのです。

FPからの助言

人生の3大支出とは、「教育資金」「住宅資金」「老後資金」の3つです。B様の場合、この内、教育と住宅についての比重を高くし過ぎてしまったため、収支のバランスが崩れてしまい今回のようなケースに陥ってしまったのでしょう。

なお、当時の金融機関は子供の人数を考慮しないで融資の判断をしていましたが、現在は約7割の金融機関が教育費を踏まえた貸出額の算出をしています。やはりこれは支払えなくなるケースが多かったことを裏付ける結果です。逆に現在でも残り約3割の金融機関は教育費を考慮しないで貸し付けてしまうのです。ここにも問題はありますが、結局はご自身のご判断になりますので慎重な計画を立てていただく必要があります。なお、人生設計は「収入は少なく、支出は多めに」想定して「本当に無理のない計画」をたてることです。お気軽にご相談ください。