住宅購入の前に

資金計画

安全な借入額の上限

借りられる限度額ではなく、返せる限度額が大事

住宅探しを始める際にまず決めなければいけない重要なことがあります。

それは家計上安全に支払っていける借入額の上限です。

当然ですが、銀行が貸し出せますという金額と安全に返済できる金額には差があります。無理をして銀行が提示した最高額の物件を購入しても支払いが困難になっては身もふたもありません。また、逆に支払いを低く設定しすぎた為に不満の多い物件を購入し、その後何十年そのストレスを感じながら生活をしていくのも考えものです。

そこで本当にお客様ご自身にとって適正な借入額の「上限値」の算出が必要になってくるのです。

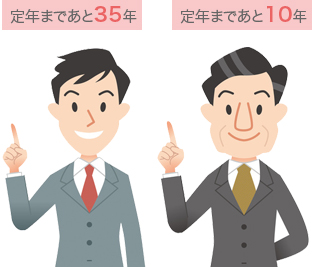

高収入でも中高年の場合とお若い方の場合では、「安全な借入限度額」は異なります。

一般的に、住宅ローンの借入金額は35年払いで設定した場合、収入の30%以内にと言われています。また、年収の〇倍などという話も聞きます。

しかし、これらの大雑把な数値で金額を決定することは非常に危険です。なぜなら、安全な借入額は、購入する時の年齢によって年収に対する割合を変えなければならない為です。

例えば45歳で定年まであと15年という方は年収もある程度高額でしょうし、一方で新卒入社3年目の方はご年収もそれほど高くはないでしょう。

ただし、45歳の方は定年後も同様に収入があるとは限りませんから、短期間で返済してしまいたいですよね。このように単に年収だけで同じ比率をあてて借入金額を決定するのは間違いのもとです。

一般に年齢が若ければ貸出可能額と安全な借入額の差が小さいのですが、年齢が上がればその差は大きくなります。

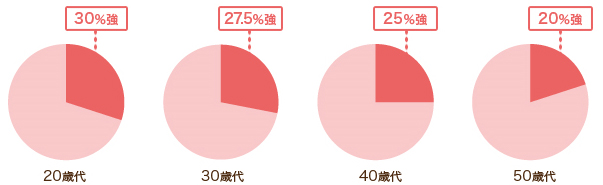

■年収に対する居住費の割合(35年返済の場合)

子供の数(教育費)や収入形態、趣味にかける費用によっても安全な金額は異なります

さらに、購入時の年齢だけではなく、購入者の家族構成、収入形態、教育に対する考え方、趣味にかける費用の大小など、ご家庭によって様々な要因があるはずです。

また、マンションの購入をお考えの方は、住宅ローンの他に管理費・修繕積立金・駐車場代が掛かりますので、その分借入額を減らさなければなりません。

以上のように様々な条件を考えずに安全な借入額を算出することはできません。安全な借入額を算出するにはライフプランの相談にも対応した不動産会社に個別の相談をされた方が良いでしょう。

[関連リンク]