住宅購入した後で

住宅ローンの返済について

繰り上げ返済

ゆとりをもって効率的に返済するために

住宅ローンの借入をする場合、借入期間が短ければ短いほど利息は少なくなります。

そうであれば支払い可能な月々返済額の上限ラインまで借入期間を短くするのが得策と考えるのが普通ですよね。

しかし、一概にそうとも言い切れないのです。

例えば、勤務先の業績悪化により収入が減ってしまった場合や、子どもが私学へ進学したことによって教育費が増大した場合、または急病による入院・治療費の支出の発生、などなど....、現時点では予測のできない支出が生じた場合に、家計の中の住宅ローンの占める割合がそもそも大きすぎると急な支払いに対応出来なくなってしまいます。

毎月の返済が滞ると最悪せっかくのマイホームを手放さなければならなくなる...などということもおきかねません。ですから、将来の不測の事態にも対応できるだけの余力を残しておくことが必要なのです。

月々の返済にはゆとりを持たせながら、繰り上げ返済で返済総額を抑えていく

ではどのような返済方法が望ましいのでしょうか。

まずは借入期間を長くして月々返済額を低めに設定しておくことです。ただし、その分当然ながら利息を多く支払うことになります。それだけでは、結局総額が多くなってしまいますので、そこで重要になるのが「繰り上げ返済」です。

「繰り上げ返済」とは、住宅ローンの返済期間中に月々の貯蓄やボーナス等でできた余裕資金を、毎月決められた返済額とは別に返済する方法です。

繰り上げ返済によって、返済期間の短縮や利息の軽減効果が見込めます

「繰り上げ返済」を行うことにより、返済期間を短くしたり、且つ、返済した元金に掛るはずであった利息も一緒になくすことも可能になります。しかも、この場合、利息の軽減効果は非常に大きいものとなります。

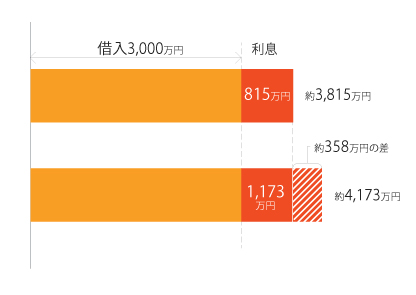

例えば、借入金額3,000万円 借入期間25年 金利2%で住宅ローンの借入をした場合、 総支払額は約3,815万円(利息約815万円)となりますが、35年返済では総支払額は約4,173万円(利息約1,173万円)となるので、利息として約358万円を多く支払うことになります。

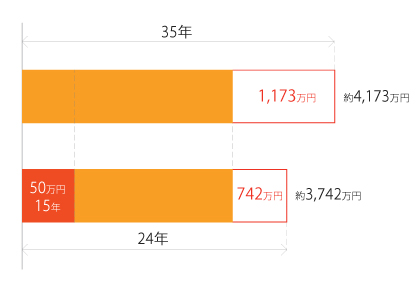

では、この借入期間35年のパターンで繰り上げ返済を毎年50万円、15年間行うとどうなるでしょうか。 結果は返済期間が11年短縮されて24年で完済、総返済額は約3,742万円(利息約742万円)となりますので、毎月の支払額は低いまま、借入期間25年よりも少額の利息ですむことになるのです。しかも、デメリットはありません。現在はほとんどの金融機関が繰り上げ返済手数料を無料にしていますし、また、ネットバンキングで行えば手間もかかりません。

賢い返済で支払総額を抑えましょう

以上のことから、借入当初に35年ローンを組んだとしても、定期的な繰り上げ返済により利息が軽減でき、返済期間も短縮できます。

住宅ローンは複雑なようですが、返済方法を変えるだけで老後に残る資金も大きく変わります。少しの手間を惜しまず、賢い返済計画を立てましょう。